150项水利工程建设总投资1.29万亿元,管道市场将有什么变化?

近日网上发布了一条视频,画面中为新疆一条沙漠公路的施工现场,30余台推土机把在高耸的沙丘间纵横往返,推出路基,机器轰鸣,场景震撼!引爆了“基建狂魔又对新疆的沙漠动手了”的话题。

中国一直是“基建狂魔”,打造了众多世界级工程,未来几年仍有多项世界领先的工程建成。而说起沙漠,就一定会联想到水利,长期以来,塑料管道都是我国给排水建设的“主力成员”,那么随着基建与民生工程的持续推进,塑料管道市场又会有怎么样的变化呢?下面我们来略谈一二。

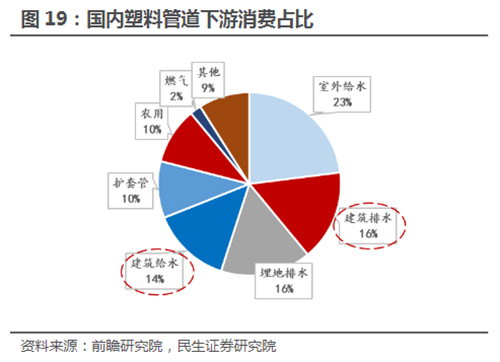

2021年前,塑料管道行业受益城镇化建设、新农村建设。中国是全球最大的塑料管道生产和应用国家,2020年总产量1632万吨,同比增长2%,行业产值超过3000亿元。塑料管道下 游可划分为3个领域:地产(建筑)基建(市政+水利)农村,受投资周期影响。行业产量增速从2012-2013年约10%缓慢下降至近年来的2-3%,行业呈现5%左右的小比例过剩。建筑用塑料管道占比超过30%。塑料管道按用量从大到小排序,下游分别是室外给水(23%),建筑 排水(16%)埋地排水(16%)建筑给水(14%)护套管(10%)农用(10%)燃气(2%) 其他(9%)2007年建筑内给水、排水占比分别为12%、14%,合计约26%,当前约30%, 建筑内给排水用量稳定增加。

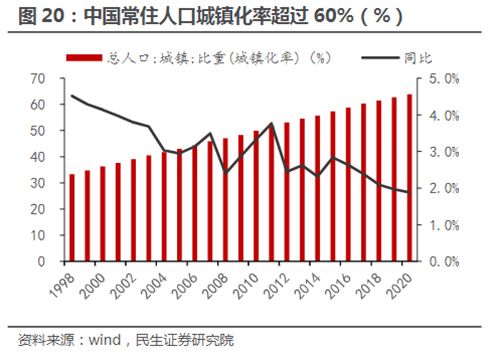

建筑工程、市政、农村用水绕不开城镇化与新农村建设。随着2019年城镇化率突破60%,管道用量提升速度边际放缓。我们预计2022年后塑料管道发力点来自城市更新、旧改、水利建设发力。

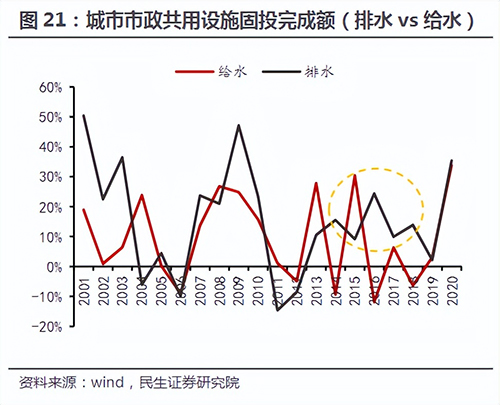

排除2020年疫情干扰,我们选择2000-2019年的数据,观察指标是城市市政公用设施建设固定资产投资完成额——排水、给水、燃气,周期性明显。

其中,排水领域年增速超过40%的年份只有2001年(50%),2001-2003年、2007-2010年两个阶段增速均超过20%,2013 年大部分在9-16%区间。

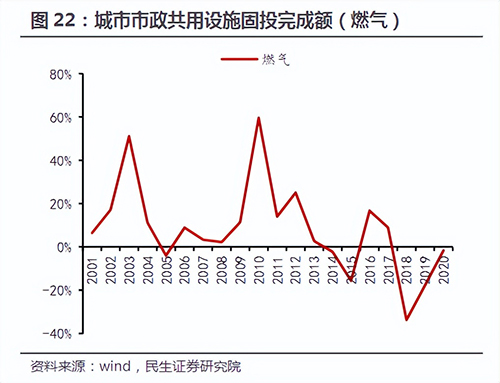

给水领域波动幅度较大,1994年后未见增速超过40%,集中高增长的 年份见于2007-2010年,此后2013、2015年有过较快增长,2018年下滑6%。燃气领域阶段性高点之间相隔6-7年,规律较其他两项最明显,近期高点是2016年(17%),2018年下滑 34%,如果按照时间规律下次投资峰值预计在2022年前后。此外,排水、给水在2001-2013 年间趋势较为一致,2013-2018年分化明显,判断与“雨污分流”等政策推进有关。

此外,受长江流域大面积洪涝影响,水利工程建设需求被催化,我国计划2020-2022年重点推进150项重大水利工程建设,总投资约1.29万亿元,带动直接和间接投资约6.6万亿元。

需求方面,排水、给水、燃气投资速度呈现时间规律、周期波动。供给方面,龙头扩张、小厂退出之间存在特定平衡,因此塑料管道总量的增长性被周期平滑,而供给端特性一定程度托底总量不下滑。

- 150项水利工程建设总投资1.29万亿元,管道市场将有什么变化? - 2022/05/12

- UPVC管的前景如何?适用于哪些领域 - 2022/05/07

- 需求释放 四月份西南地区管材市场震荡向上 - 2022/04/30

- 如何提高PVC管材的硬度? - 2022/04/26

- 复工复产 | 泉恩管业有力有序按下“重启键”!! - 2022/04/23

- 发改委与工信部齐发声,管材市场会怎么样? - 2022/04/20

- 洛品家具 成就舒适之家

- 东方雨虹HDPE,守护城市运营的“生命线”

- 海尔自然湃净水机霓川开售 还有机会获得空气

- 灯光设计有照明法?你知道几个?

- ARROW箭牌 X 天猫大牌日,智能互联生态空间问

- 不锈钢门:色泽鲜艳,高贵雅致

- 现代家具定制:细腻优雅,灵动典雅

- 数字化转型,奥迪斯门窗开拓营销新时代

- 登陆高铁亮相机场,双虎家居火力全开,布局全

- 私享时代,品味舌尖上的沉醉

- 县委安生永书记检查五道水景区开园安全工作

- 厨房净烟黑科技,云米Flash2烟灶真的太香了

- 新标门窗五一大促销售额破1.2亿元,圆满收官

- 优普淋浴房丨开业钜惠,超划算!

- 抑菌美肤洗,省气零冷水,云米AI燃气热水器用

- 房产“黑铁时代”来临,涂料行业发展前景如何

- 人民网评:雷士照明国品之光,行业领导

- 阳台空间利用好,家里多出一间房

- 家里有吸顶灯的怎么安装,需要注意这些!!!

- 服务模式再升级,大金空调全新上线“暖心在线